比亚迪遭里昂证券地狱价空袭15亿市值蒸发

比亚迪遭里昂证券空袭

http://www.lywxww.com 2012-09-27 09:28:45 来源:中国资本证券网 【字号 大 中 小】

比亚迪H股走势

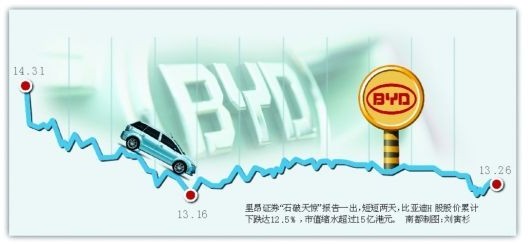

摘要:一直被股神巴菲特光环笼罩的比亚迪,周二突然遭到里昂证券大力唱衰。一份被香港市场称作“全城最淡”的报告中比亚迪目标价狂劈94%至仅0 .41港元,与其2009年给出的98 .99港元的目标价相比,堪称“地狱价”,此举,令比亚迪股价狂泻。短短两天,比亚迪股价累计下跌达12 .5%,市值缩水超过15亿港元。

一直被股神巴菲特光环笼罩的比亚迪,周二突然遭到里昂证券大力唱衰。一份被香港市场称作“全城最淡”的报告中比亚迪目标价狂劈94%至仅0 .41港元,与其2009年给出的98 .99港元的目标价相比,堪称“地狱价”,此举,令比亚迪股价狂泻。短短两天,比亚迪股价累计下跌达12 .5%,市值缩水超过15亿港元。

里昂证券在报告中称,比亚迪受到手机配件、电池及新能源业务表现不滞,经营表现更有出现转恶的危机。由于下调幅度太大,这一报告遭到了比亚迪董秘李黔激烈反驳,指该份报告“结论荒谬”。多家券商接受南都记者采访时表示,里昂证券0 .41元的估价属于过分低估,有一些夸张成分。

里昂证券猛烈唱衰

里昂认为,比亚迪运营状况比早前预期更差,并预计未来手机配件、充电电池及新能源业务均会进一步下滑。因此,里昂将比亚迪今年及明年的盈利预测,下调至4500万元人民币及6500万元人民币,并根据盈利预测推算未来12个月的目标价只有0 .41元。

里昂指出,在主力的汽车业务方面,自去年4月主打推出的S6SU V车型未成大器,未能如预期般与长城汽车形成两强相立。比亚迪SU V车款S6在今年首七月仅售出4 .9万辆,反观对手长城汽车,其H 6已累计售出6万辆,H 3和H 5则共售4.9万辆,比亚迪明显有所不及。(来源:南方都市报 南都网

至于手机配件和新能源业务,上半年收入均按年下跌一成,里昂称并未看到未来两年能给这两个业务带来增长的利好因素。由于比亚迪第一大手机配件客户诺基亚的市场份额正快速被蚕食,公司为苹果公司生产的只是iM ac部件,非高增长或高毛利业务,故亦不予看好。

在新能源方面,里昂认为比亚迪的电动车销量始终处于低水平,料其电动大巴今年只能售出700辆,少于公司预期的1000辆,至于比亚迪指电动大巴净利率可达25%,该行却认为其今明两年毛利率将分别只有8%及15%。

里昂分析师乐天虎在报告最后总结时指,比亚迪并未计划投放大量资本开支,而有传副总裁兼营销本部总经理杨龙忠将离职,则是公司“瓦解”的征兆。

比亚迪负责人反驳

里昂证券这份石破天惊般的分析报告一经推出,高达94%的下调幅度几乎“吓呆”了整个香港投资界。比亚迪董秘李黔随即反驳称“结论荒谬”。李黔说,若以0 .41元计,则比亚迪市值仅约8亿至9亿元,目前比亚迪的账面值已约200亿元人民币,而比亚迪电子(00285)(比亚迪持股65%)市值亦有30亿至40亿元,里昂的推算并不合理。公司过往有经历困难,他个人认为最坏情况已过去,公司正改善产品。

比亚迪汽车销售公司相关负责人昨日接受南都采访时认为没必要过多回应。这名负责人解释说,简单分析一下比亚迪的财务报表就能得出结论,比亚迪那么多设备和技术,每股净资产价值都远远不止每股0 .41元。

比亚迪这名负责人透露,至少从汽车业务来说,比亚迪已经步入了正确轨道,趋向中高端市场。数据显示,今年1-6月,汽车业务收入增长12.72%,至约人民币115 .91亿元。汽车营业额占集团比率从46%上升至51%。销售汽车约19.97万辆,同比下降9 .27%。汽车业务毛利21.64亿元,较去年同期增长2.05亿元。

对于比亚迪创始人之一杨龙忠离职传闻,比亚迪回应南都表示,没有杨龙忠离开公司的消息,指其如常上班,称若其离职,公司会发布公告。

券商:有过分低估之嫌

对于里昂证券这份报告,国内券商发出了不同声音。申银万国香港分析员陈凤珠接受南都记者采访时认为,同意报告中的部分内容,但有一部分有些夸大。“报告将比亚迪目标价定到0 .41港元,我觉得不太合理。可以看到,其持有的65%的比亚迪电子(0285H K ),市值已经达到30亿。如果以目标价0 .41港元计算的话,比亚迪市值只余下8亿港元。这是比较不合理的。”

陈凤珠表示,该份报告主要以2013年盈利的预测进行计算,这也是其降比亚迪目标价的启动因素,但这个理由并不足够。虽然比亚迪第二季录得亏损,而上半年盈利主要靠政府的2 .2亿元人民币补贴,但其业绩主要受到电池及手机部件的业务拖累,其汽车业务依然呈上升趋势,当中S6汽车的销售更拉动了盈利,其汽车业务仍为未来增长动力。“目前我们看到公司在汽车方面的比重已经占到50%,即使它在手机、电池方面的业务有适度下降,但在汽车业务上有一定上涨,所以比亚迪目前应该没有到达这么差的地步。”

国泰君安分析师陈欢瑜认为,比亚迪未来12个月的目标价将低于现价,但表示0 .41元属于过分低估。陈欢瑜认为,比亚迪上个月的业绩出现回暖迹象,同时认为不应看淡比亚迪新能源业务的发展。

此外,有中资基金经理评价,里昂对比亚迪业务发展看淡,包括其电动车和电池业务是合理的,但将目标价基于2013年的12.3倍市盈率,完全不合理,即使比亚迪盈利大跌,但其专利和厂房依然有价。(来源:南方都市报 南都网

里昂证券昨日向南都记者表示,对此事不作进一步评论。而南都记者昨日致电该份报告的作者里昂证券分析员ScottLaprise,电话处于无人接听状态。记者翻阅此前资料发现,自2010年以来,里昂证券一直维持对比亚迪的“沽售”评级。(南方都市报 记者 黄习伟 张晓华)